- 住み替えのノウハウ

- # 売却

- # 諸費用

住宅ローン控除適用中の居宅の売却に居住用財産の3,000万円特別控除は使える?

住宅ローン控除を適用中のマイホームを売却する際、居住用財産の3,000万円特別控除のために過去の住宅ローン控除を取り消す必要があるのでしょうか。

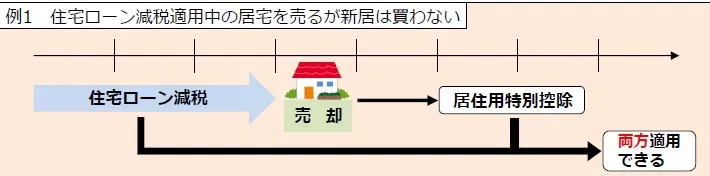

結論、過去の住宅ローン控除を取り消さなくても居住用財産の3,000万円控除は適用できます。

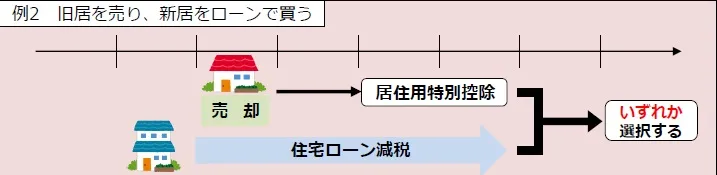

一方で、旧居を売却し、新居をローンで購入する買換えの場合は「旧居に居住用財産の3,000万円特別控除を使う」か「新居に住宅ローン控除を使う」かどちらか一方しか選択することができません。

なお、住宅ローン控除適用中の居宅の売却に居住用財産の3,000万円特別控除を使う場合は制限がないため、規定の混同に注意しましょう。ただし、売却後にさらに買い換える場合には同様の制限があります。

住宅ローン控除とは?

住宅ローン控除とは、正式には「住宅借入金等特別控除」といい、住宅ローン減税とも呼ばれます。

住宅ローンを利用して住宅を新築・取得・増改築する際に、毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除または住民税を減額できる制度です。

住宅ローン減税の詳細や税制改正について、詳しくは以下の記事を参照してみてください。

居住用財産の3,000万円特別控除とは

居住用財産の3,000万円特別控除とは、譲渡所得から最高3,000万円を控除できる特例です。

譲渡所得から3,000万円が控除され、残りの金額に譲渡所得税がかかるため、売却による利益が3,000万円以下の場合、譲渡所得税はかかりません。

譲渡所得は以下の計算式で算出できます。

本特例の適用要件等の詳細については、以下の記事で詳しく解説していますので参考にしてみてください。

住宅ローン控除と居住用財産の3,000万円特別控除の選択適用とは?

新居に入居した年とその年を基準に、その前年と前々年及びその翌年と翌々年、翌々々年の合計6年間の間は住宅ローン控除と居住用財産の3,000万円特別控除の両方を同時に適用することはできないため、有利判定が必要です。

ただし、有利判定は旧居から新居に買い替える場合にのみ検討する事項なので、ご自身がどのパターンになるか確認の上、適用できる控除を選択するようにしましょう。

例1:住宅ローン控除適用中の居宅を売るが新居は買わない場合

まとめ

住宅ローン控除を適用中のマイホーム売却を検討している方の中には、居住用財産の3,000万円特別控除が使えるか分からない方もいるでしょう。

過去の住宅ローン控除を取り消さなくても居住用財産の3,000万円特別控除は適用できますが、新居をローンで購入する場合はいずれかの選択が必要なため、気を付けましょう。

三菱地所ハウスネットでは、不動産の売買や税金のお悩みに、税理士の税務相談をご利用いただけます。

少しでも難しい不動産の取引については、ぜひお気軽に「三菱地所の住まいリレー」にご相談ください。

お客様から

頂いた高い評価に応え続けます

住まいに関するあらゆる

ニーズを

三菱地所グループ

全体でトータルサポート

オリコン

首都圏顧客満足度No.1

「信頼できる人に任せたい」そんな

お客様の声にお応えするために

.webp)

- 山端 慶太

- 東京シティ税理士事務所 税理士

- 相続税と不動産税務の専門家。不動産会社の研修やセミナーも多数開催。

「お客様のニーズに合わせた最適なアドバイスを提供することが得意です。常にお客様の立場に立ち、正直かつ誠実に対応することを心がけています。」

※このプロフィールは、掲載時点のものです。最新のものとは異なる場合があります