- 住み替えのノウハウ

- # 売却

- # 税金

- # 諸費用

複数筆の土地の場合、固定資産税の住宅用地特例は使える?

居住用建物の敷地は固定資産税を3分の1または6分の1にする特例があります。

しかし、複数の筆を利用したり、居住用や店舗用など同時に複数の用途に供されたりする場合も少なくありません。

この記事では、上記のような場合に検討すべき事項について解説いたします。

固定資産税の住宅用地特例とは

固定資産税等の住宅用地特例とは、住宅政策上の見地から、居住の用に供する住宅用地について税負担の軽減を図るために設けられた措置であり、土地が住宅用地に該当する場合は、固定資産税等が減額されるという特例です。

概要

| 小規模住宅用地 (200㎡以下の部分) | 一般住宅用地 (200㎡を超える部分) | |

|---|---|---|

| 固定資産税の課税標準 | 1/6 減額 | 1/3 減額 |

なお、「住宅用地」について、以下の場合は該当しないとされています。

- 構造上住宅と認められない状況にある場合

- 使用の見込みがなく取り壊し予定の場合

- 居住の用に供するために必要な管理を怠っている場合等で今後人の居住の用に供される見込みがないと認められる場合

2筆の土地を購入した場合に確認すべき要件

複数筆の土地を購入した場合、固定資産税の住宅用地特例の対象となるかを判断するために確認すべき要件は大きく2点あります。

1点目は、隣接する2筆の土地が一体となって効用を成すか?

2点目は、併用住宅の場合、建物の居住部分の割合はどの程度か?です。

実際の事例を用いて、確認すべき要件を見てみましょう。

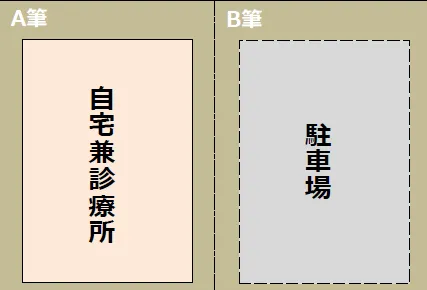

事例)片方は自宅兼診療所、もう片方はその駐車場の敷地にした場合

■土地家屋の使用状況

- A筆とB筆は隣接している

- 建物は2階建て(1階100㎡、2階100㎡)

- 1階は診療所として使用

- 2階は自己居住用

- 駐車場は1台分だけ自分用、残りは診療客用

- A筆とB筆の間に両者を明確に区分する堀等はなし

■確認すべき要件

⑴両筆は一体利用されているか?

↓

- A筆とB筆は隣接しており、物理的な障壁等は存在しない。(地理的一体性あり)

- B筆の駐車場はA筆の利用者のための駐車場である。(機能的一体性あり)

⑵建物の居住用割合は?

↓

なお、居住用割合がどの程度であればどこまで軽減対象になるかについては土地所在の自治体にお問い合わせください。(上記は東京都の例)

■結論

⑴により両筆を合わせて1区画の宅地1区画の宅地を形成するためA筆とB筆の両方が住宅用地として認められます。

また、⑵により建物の居住用割合は50%以上のため住宅用地の全てが軽減対象である。

いくつかの要件を満たせば2筆の全てが住宅用地に該当する

上記の例のように複数筆を利用する場合でも、「複数の土地の一体性」、「建物の居住用割合」を検討しましょう。

一体性がないと判断されれば1筆の土地でも用途に応じて住宅用地とそれ以外に区分されて課税されることもあります。

なお、ここでいう「居住用」とは建物自体の用途のことであり、所有者自身がそこに住むかどうかではありません。

例えば、アパートを他者に貸し付けていてもその建物は「居住用建物」として扱われます。

まとめ

今回は、複数筆の土地の場合でも固定資産税の住宅用地特例の適用対象となるかの判断基準について、事例を用いて解説いたしました。

今回ご紹介した内容は、あくまで事例であり、個別案件の判断については税理士・税務署へ相談しましょう。

三菱地所ハウスネットでは、不動産の売買や税金のお悩みに、税理士の税務相談をご利用いただけます。

少しでも難しいお悩みがありましたら、ぜひお気軽に「三菱地所の住まいリレー」にご相談ください。

お客様から

頂いた高い評価に応え続けます

住まいに関するあらゆる

ニーズを

三菱地所グループ

全体でトータルサポート

オリコン顧客満足度

首都圏No.1

数字で見る住まいリレーの売却力

- 山端 慶太

- 東京シティ税理士事務所 税理士

- 相続税と不動産税務の専門家。不動産会社の研修やセミナーも多数開催。

「お客様のニーズに合わせた最適なアドバイスを提供することが得意です。常にお客様の立場に立ち、正直かつ誠実に対応することを心がけています。」

※このプロフィールは、掲載時点のものです。最新のものとは異なる場合があります