- 住み替えのノウハウ

- # 売却

- # 税金

居住用財産の特例適用における「居住用家屋」の判断方法は?

.webp)

居住用財産の3,000万円特別控除を代表とする居住用財産の特例適用においては「居住の実態」が度々問題となります。

よくある誤解として「住民票が置いてあれば良い」というものがありますが、住民票はあくまで判断の1要素でしかありません。

難しいのは複数の家を行き来している場合ですが、この場合を含めて高度な判断が必要なため、この記事では「居住用家屋」をどのように判断するか、実際の事例を交えて解説いたします。

居住用家屋とは?

居住用家屋とは、その者が生活の拠点として利用している家屋をいいます。

これに該当するかどうかは、その者及び配偶者等の日常生活の状況、その家屋への入居目的、その家屋の構成及び設備状況その他の事情を総合勘案して判定するものとされています。

2つの家を行き来している場合の居住用家屋の判断方法

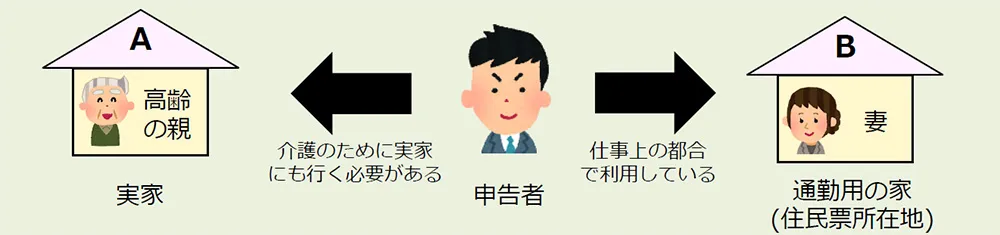

では、実際の裁判事例を用いて、居住用家屋がAかBかの判断ポイントを確認しましょう。

事例)介護のために2つの家を行き来している場合(平成13年6月28日裁判事例)

■Aの家(実家・高齢の親が住んでいる)

介護のために実家にも行く必要がある。

■Bの家(住民票所在地・配偶者が住んでいる)

仕事の都合上で利用している。

【判断ポイント①光熱費の支出はどちらが多い?】

■申告者は「Aの方に住んでいた」と主張

↓光熱費の金額を調べると・・・

- 比較の結果、支出額は「A<B」だった

- Aのガス等の契約名義は申告者ではなく親だった

- Bのガス等使用料は「家計調査報告」による1世帯の平均使用量に近い値だった

↓

申告者の証言と現実の数値が矛盾しているため、Aを居住用家屋とは認められない。

【判断ポイント②書類上の所在地はどこ?】

■申告者は過去に所得税の申告書を提出している

↓過去の申告書の内容は・・・

- 申告書上の所在地はBの所在地だった

- 親を「同居老人扶養親族等」にしていなかった

- 市役所及び郵便局に移動手続きをしていなかった

↓

申告者自身がBを住所地と認識していた上に、その後住所がAに変更になったことを示す事実もない。

従ってAを居住用家屋とは認められない。

【その他実際に取り上げられた判断要素】

- 近隣住民の証言

- 市役所の認定状況(独居老人か否か等)

- 民生委員の証明書

- 引っ越しの事実(業者に依頼したか、自ら家財を運び込んだ形跡があるかどうか等)

上記平成13年の事例ではこれらすべてを検証した結果、「申告者の居住用家屋はBである」と結論付けられました。

度々問題になる「居住の実態」

居住用財産の特例適用においては、「居住の実態」が度々問題になります。

よくある誤解として「住民票が置いてあれば良い」というものがありますが、住民票はあくまで判断の1要素でしかありません。難しいのは複数の家を行き来しているような場合です。

この場合は「どちらの家により多く寝泊まりしているか」「複数の家を使用する理由は何か」「家族の居住状態はどうであるか」など個別的事情を総合的に勘案し、証拠として提出できるようにしなければなりません。

高度な判断が必要になるため、三菱地所ハウスネットを通じて税理士等の専門家に相談することをおすすめいたします。

まとめ

居住用財産の特例を適用するにあたり、居住用の家屋が複数ある場合は高度な判断が必要になってきます。

個別的事情を勘案し、証拠資料等の提出が必要になる場合もあるため、注意しましょう。

三菱地所ハウスネットでは、不動産の売買や税金のお悩みに、税理士の税務相談をご利用いただけますので、ぜひお気軽に「三菱地所の住まいリレー」にご相談ください。

お客様から

頂いた高い評価に応え続けます

住まいに関するあらゆる

ニーズを

三菱地所グループ

全体でトータルサポート

オリコン顧客満足度

首都圏No.1

数字で見る住まいリレーの売却力

- 山端 慶太

- 東京シティ税理士事務所 税理士

- 相続税と不動産税務の専門家。不動産会社の研修やセミナーも多数開催。

「お客様のニーズに合わせた最適なアドバイスを提供することが得意です。常にお客様の立場に立ち、正直かつ誠実に対応することを心がけています。」

※このプロフィールは、掲載時点のものです。最新のものとは異なる場合があります