- 住み替えのノウハウ

- # 購入

- # 売却

- # 税金

居住用の3000万円特別控除とは?利用要件や注意点を紹介

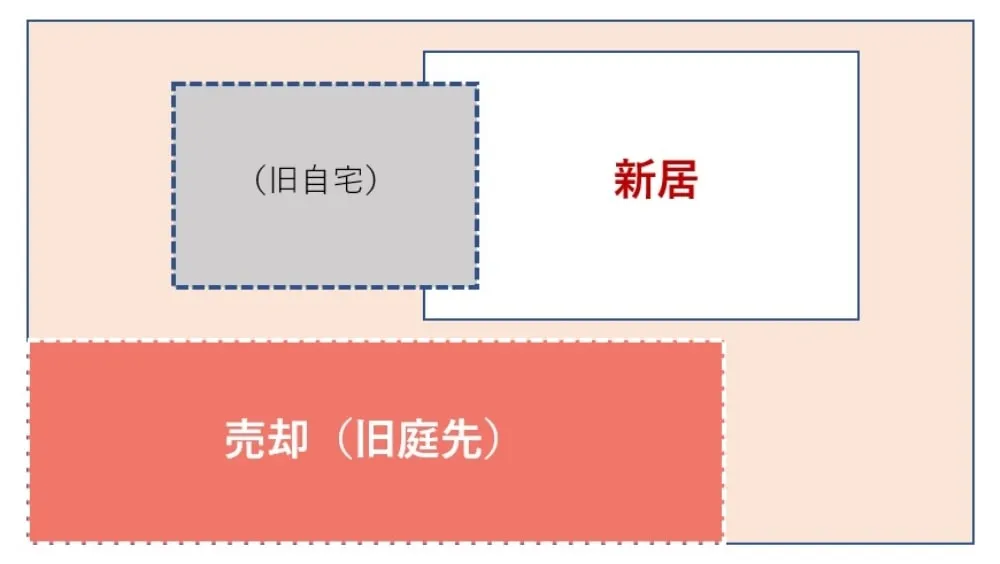

自宅を取り壊して敷地の一部を売却し、残った敷地に建物を新築した場合、売却した敷地部分に「居住用の3,000万円特別控除」を使うことはできるのでしょうか?

結論から先に申し上げると、要件次第で「居住用の3,000万円特別控除」の利用は可能となります。

この記事では、「居住用の3,000万円特別控除」を利用するための要件などを具体的に解説します。

自宅を取り壊して敷地の一部を売却し、残った敷地に建物を新築した場合、「居住用の3,000万円特別控除」を利用するための要件は?

図のような「旧庭先部分」の売却で、「居住用の3,000万円特別控除」を利用するための要件は、どのようなものがあるのでしょうか?

- 家屋を取り壊した日から1年以内に売買契約を締結すること。

- 住まなくなってから3年を経過する日の属する年の12月末日までに譲渡したものであること。

- 家屋を取り壊した後、売買契約を締結するまでの間に、その土地を貸付けその他の用途に使用しないこと

要件は、上記の内容となります。

それでは、次に適用できないケース(注意点)を解説します。

「居住用の3,000万円特別控除」を受けるための注意点は?先に土地を売っても良い??

居住用の特例は、その譲渡によって居住していた家屋が失われた場合に適用されます。

そのため、敷地の一部を先に分筆して売却し、その敷地の売却後に自宅家屋を取り壊した場合には、適用を受けることができませんので、「土地の売却と家屋の取り壊し」の順番に注意が必要です。

また、家屋を取り壊した後、土地の売買契約を行うまでの間に、土地を駐車場などで貸したりすると適用されませんので、こちらも注意してください。

居住用特例を受けるための「土地の売却と家屋の取り壊し」の順番は、「先に家屋を取り壊す」必要あり

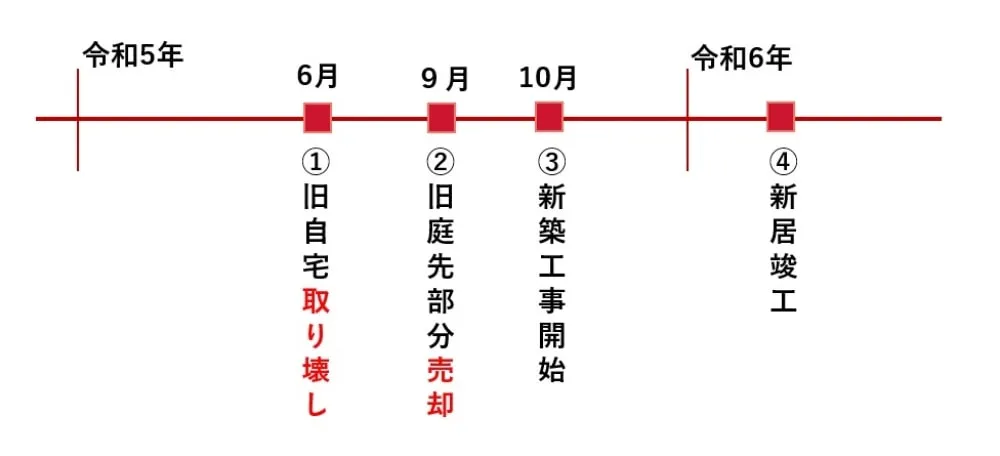

最後に「居住用の3,000万円特別控除」を受ける為のスケジュール(例)をまとめました。

(例)

①令和5年6月 旧自宅(家屋)の取り壊し

②令和5年9月 旧庭先空地部分を売却

※家屋を取り壊した日から1年以内に売買契約を締結

※住まなくなった日から3年が経過する日の属する年の12月末日までに譲渡すること。

③令和5年10月 新築工事開始

④令和6年2月 新居竣工

上記のように、旧庭先空地部分の売却は、「家屋を取り壊した日から1年以内に売買契約」が必要であり、さらに「住まなくなった日から3年が経過する日の属する年の12月末日までに譲渡」しなければなりません。((注)「譲渡の日」は、原則「資産引渡しの日」または「登記申請書類の引渡しの日」です。)

家屋の取り壊しと、土地の売却の順番は、「居住用の3,000万円特別控除」が利用できるか否かが決まる重要な要素になります。つまり、家屋の取り壊しの前に、先に土地の売却をしてはいけない、という事です。先に売買契約を進めてしまう方もいらっしゃるので注意が必要です。

不動産の売却や購入で、税金の特例を利用できるのか否かは、要件に合わせた順番がとても大切ですので、売却と購入、建物の解体や新築など、不動産の取引を行う際には、動き始める前に、まずは不動産会社へ相談することをお勧めします。

三菱地所ハウスネットは、不動産仲介の専門家であり、「三菱地所の住まいリレー」ブランドの下、様々な不動産に関する取引を数多く手がけている三菱地所グループの不動産仲介プロフェッショナルです。長年にわたって蓄積してきた経験と確かな売買実績を生かし、また税理士事務所と提携し、難しい不動産取引のトータル的なサポートを提供しています。

大切な不動産のお取引のために、ぜひ「三菱地所の住まいリレー」にご相談ください。

お客様から

頂いた高い評価に応え続けます

住まいに関するあらゆる

ニーズを

三菱地所グループ

全体でトータルサポート

オリコン顧客満足度

首都圏No.1

数字で見る住まいリレーの売却力

- 山端 慶太

- 東京シティ税理士事務所 税理士

- 相続税と不動産税務の専門家。不動産会社の研修やセミナーも多数開催。

「お客様のニーズに合わせた最適なアドバイスを提供することが得意です。常にお客様の立場に立ち、正直かつ誠実に対応することを心がけています。」

※このプロフィールは、掲載時点のものです。最新のものとは異なる場合があります